炒股就看金麒麟分析師研報開云彩票,泰斗,專科,實時,全面,助您挖掘后勁主題契機(jī)!

中金點(diǎn)睛

924行情以來中小盤作風(fēng)相對占優(yōu),近期略有波動。9月底于今偏中小盤作風(fēng)的中證2000和中證1000差異高漲37.1%和34.9%,昭彰跑贏偏大盤作風(fēng)的滬深300(+20.3%)和上證50(+16.0%),小盤指數(shù)較大盤指數(shù)逾額收益達(dá)13%,且呈現(xiàn)出個東談主投資者積極入市、科技作風(fēng)占優(yōu)但細(xì)分限制熱門輪動、并購重組等較為活躍等特征。對于怎么判斷A股大小盤作風(fēng),咱們在此前發(fā)布的《怎么看待現(xiàn)時的大小盤作風(fēng)?》中曾系統(tǒng)性探討過分析框架,宏不雅經(jīng)濟(jì)、產(chǎn)業(yè)趨勢及戰(zhàn)略、資金、市集步履等多個維度共同影響A股大小作風(fēng)輪動。本篇敷陳咱們連合此前接洽,對當(dāng)今大小分化趨勢作念進(jìn)一步探討。

點(diǎn)擊小步履檢察敷陳原文

]article_adlist-->本輪行情中小盤作風(fēng)因何占優(yōu)?投資者結(jié)構(gòu)特征、流動性、成本市集軌制環(huán)境變化對近期小盤占優(yōu)有較強(qiáng)解說力度。連合咱們此前的分析框架,9月下旬以來宏不雅戰(zhàn)略開釋積極信號,投資者情誼有所改善,A股資金面插足活躍現(xiàn)象,10月以來A股日均成交額進(jìn)取2萬億元,對應(yīng)以解放通順市值策畫的換手率進(jìn)取5%,處于2015年之后資金面最為活躍的階段。個東談主投資者施展活躍,10月上交所A股新增開戶數(shù)反彈至685萬戶(vs.8月/9月100/183萬戶),為歷史單月第三高的水平,融資余額昭彰上升且交往活躍度改善,限制11月21日,融資余額已回升至1.83萬億元,高于2021年的水平。相較而言,公私募基金及北向資金捏倉并未見昭彰加多。個東談主投資者入市下增量資金驅(qū)動對小盤作風(fēng)偏利好。此外,9月24日以來并購重組限制激勵投資者大量關(guān)懷,也相對利好小盤作風(fēng)。

分析框架:怎么判斷A股大小盤作風(fēng)?何時可能發(fā)生作風(fēng)切換?

咱們將A股大小盤作風(fēng)輪動信號分紅主要信號和接濟(jì)信號兩大類:

? 主要信號:1)產(chǎn)業(yè)趨勢及景氣預(yù)期。在產(chǎn)業(yè)出現(xiàn)本領(lǐng)性變革或迭代較快、產(chǎn)業(yè)戰(zhàn)略也較為貫注創(chuàng)新發(fā)展階段,投資者相對貫注產(chǎn)業(yè)樣式邊緣變化對財富價錢影響,小盤作風(fēng)有望有相對施展;在產(chǎn)業(yè)趨勢較為得當(dāng)少有昭彰行業(yè)變革、或產(chǎn)業(yè)戰(zhàn)略相對貫注行業(yè)提質(zhì)增效與優(yōu)化升級的時期行業(yè)集中效應(yīng)會更昭彰,這種時期內(nèi)大盤股可能占優(yōu)。跟蹤浸透率可能對趨勢調(diào)度提供一定參考價值:教養(yǎng)數(shù)據(jù)浮現(xiàn)在較多限制,創(chuàng)新式居品的浸透率沖破15%掌握的要害閾值后(不同業(yè)業(yè)情況有所差異),可能迎來一段浸透率快速攀升階段,常常是投資與產(chǎn)業(yè)變革辯論小盤股的較好時期。2)宏不雅經(jīng)濟(jì)運(yùn)行辦法。大小盤作風(fēng)和宏不雅經(jīng)濟(jì)運(yùn)行在辯論性方面存在一定不細(xì)目性,A股市集大盤股對應(yīng)行業(yè)多有周期屬性或與經(jīng)濟(jì)關(guān)聯(lián)度較高,因此一般覺得,在經(jīng)濟(jì)增長有所放緩或趨弱階段市集作風(fēng)合座偏向小盤,在經(jīng)濟(jì)企穩(wěn)回升階段大盤更具上風(fēng),但也存在部分例外情況,比如投資者預(yù)期過度悲不雅階段(近似本年二季度前后),市集作風(fēng)偏注釋,權(quán)重股及紅利相對占優(yōu);或者在經(jīng)濟(jì)復(fù)蘇初期,部分小盤股彈性更強(qiáng),具備更強(qiáng)的進(jìn)取能源。3)投資者結(jié)構(gòu)與增量資金屬性。歷史教養(yǎng)浮現(xiàn)投資者結(jié)構(gòu)也會影響大小作風(fēng),一般當(dāng)公募基金、保障及待業(yè)金、外資等成就偏價值、相對偏好中永恒慎重投資的機(jī)構(gòu)投資者在A股市集具備更高的邊緣訂價權(quán)時期,大盤股常常有較好的逾額收益;當(dāng)個東談主投資者以及換手率相對較高的投資機(jī)組成為A股增量資金的主要開始時期,小盤作風(fēng)較粗略率會更具上風(fēng)。

? 接濟(jì)信號:1)成本市集建設(shè)辦法。成本市集建設(shè)辦法對A股大小作風(fēng)的輪動存在一定影響。如在并購重組等戰(zhàn)略環(huán)境相對寬松階段,中小市值企業(yè)通過外延式并購的方式不錯較快殺青膨脹發(fā)展,在市集情誼較為積極時期也易帶來相應(yīng)估值膨脹;戰(zhàn)略略嚴(yán)時期會客不雅存在資金成就偏好向龍頭采集的風(fēng)物。2)估值及擁堵度對比。歷史來看當(dāng)某一作風(fēng)在估值或擁堵度層面演繹至相對極致水平,可能激勵大小作風(fēng)的骨子性切換。3)流動性環(huán)境。歷史教養(yǎng)浮現(xiàn)流動性寬松并非長周期內(nèi)小盤占優(yōu)的必要條款,但不錯起到趨勢強(qiáng)化的罷了。具體來看,相較于黑白端國債利率、銀行間流動性等辦法,信用利差指導(dǎo)道理更佳。

以史為鑒:產(chǎn)業(yè)趨勢及景氣預(yù)期占主導(dǎo),增量資金、比價效應(yīng)、事件驅(qū)動等組成短線作風(fēng)切換身分

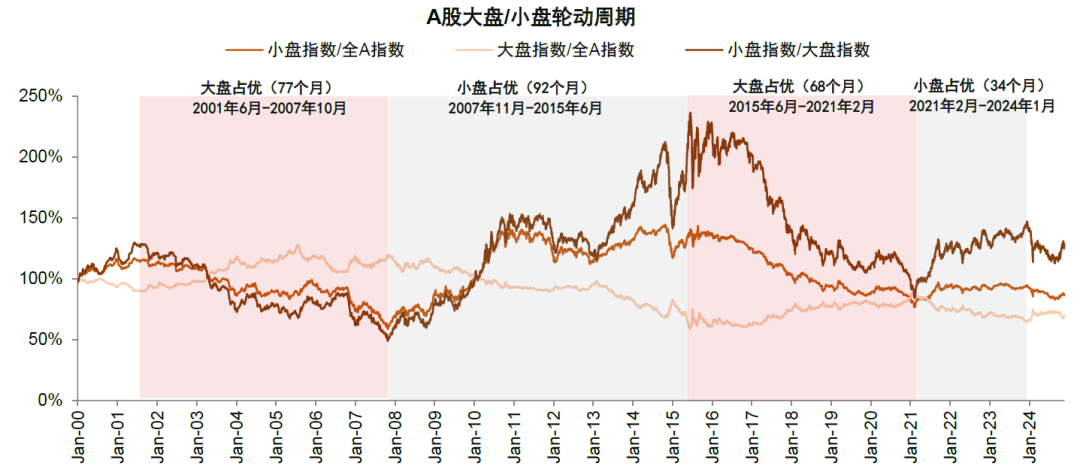

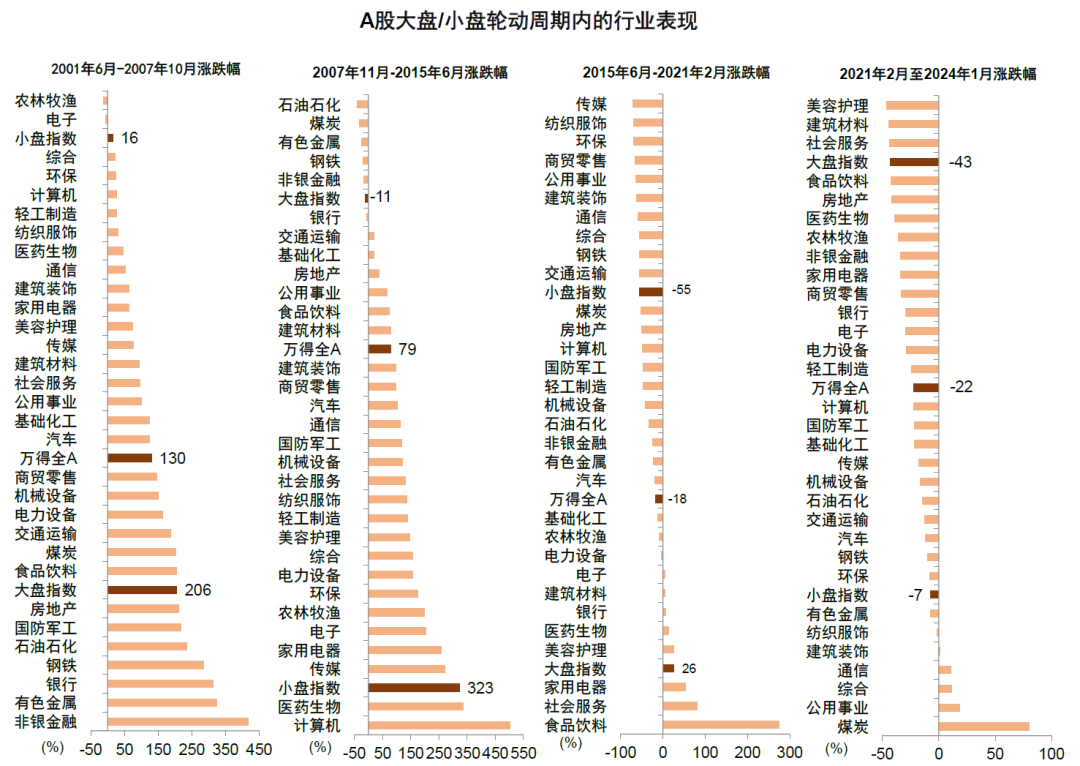

連合上述分析框架,咱們對A股歷史上小盤作風(fēng)占優(yōu)周期進(jìn)行梳理。小盤作風(fēng)在2007年11月至2015年6月、2021年2月至2024年1月兩個階段內(nèi)長周期占優(yōu),產(chǎn)業(yè)趨勢及景氣預(yù)期主導(dǎo)長周期大小盤作風(fēng);中周期(6-12個月)維度下2000年以來A股共出現(xiàn)六次階段性小盤行情。1)2007年11月至2015年6月,經(jīng)濟(jì)瀕臨增速換擋的布景下遷徙互聯(lián)網(wǎng)產(chǎn)業(yè)升級趨勢加強(qiáng),A股捏續(xù)演繹“小而好意思”行情。除此除外,成本市集并購重組戰(zhàn)略的援助、A股投資者結(jié)構(gòu)階段性“偏散戶化”等特征可能也在助力那時小盤占優(yōu)的市集作風(fēng)。這一時期A股大小盤分化比擬昭彰,大盤指數(shù)收益時期為負(fù),但小盤指數(shù)的漲幅進(jìn)取200%。從行業(yè)層面看,這一階段策畫機(jī)、醫(yī)藥生物、傳媒領(lǐng)漲A股,十足漲幅均在250%以上,這些行業(yè)亦然小盤指數(shù)的主要權(quán)重行業(yè)。本輪小盤股行情捏續(xù)演繹至2015年6月,伴跟著A股市集階段性見頂罷了。2)2021年2月至2024年1月,2020年下半年起新一輪科技創(chuàng)新與產(chǎn)業(yè)升級的趨勢不斷加強(qiáng),制造業(yè)升級與能源創(chuàng)新成為兩大干線,芯片半導(dǎo)體、光伏風(fēng)電、新能源汽車等辯論產(chǎn)業(yè)步入發(fā)展的快車談。從市集施展來看,從2021年2月至2024年1月大盤指數(shù)跌幅達(dá)43%,而同期小盤指數(shù)固然也有所下行,但僅下落7%。3)2000年以來A股共出現(xiàn)六次逾額收益權(quán)臣的中周期維度(6-12個月)小盤行情,時期小盤作風(fēng)相對大盤的逾額收益互異,但基本保捏在20個百分點(diǎn)以上。六次中周期小盤行情的開啟常常伴跟著宏不雅流動性的寬松加力與產(chǎn)業(yè)升級趨勢的慢慢把穩(wěn),行情罷了的原因較復(fù)雜,可能由于由流動性環(huán)境變化,穩(wěn)增長戰(zhàn)略預(yù)期的強(qiáng)化,或比價效應(yīng)等身分所導(dǎo)致。

回首來看,增量資金、交往擁堵度、估值比、短期景氣或事件擾動等身分可能導(dǎo)致大小盤作風(fēng)的短期階段性切換。大小盤擁堵度及估值對比對于結(jié)構(gòu)行情具備較好的指導(dǎo)道理,大小盤指數(shù)換手率比值拐點(diǎn)一般先于或同步于二者指數(shù)比值拐點(diǎn)產(chǎn)生,舉例2014年9月,大小盤指數(shù)換手率比值最初見頂回落,大小盤指數(shù)比值隨后于10月見頂,2015年11月初大小盤指數(shù)換手率比值再度涉及短周期極點(diǎn),二者指數(shù)比值于月末驅(qū)動見頂顫動,隨后走向下行趨勢;此外大小盤估值比值趨向極值一般也意味著二者行情走向趨向拐點(diǎn)。增量資金也會對大小盤作風(fēng)產(chǎn)生影響,舉例2014年底小盤作風(fēng)飛速向大盤作風(fēng)切換,可能部分受到11月滬深港通綻放影響;2022年7月中證1000股指期貨上市提振小市值作風(fēng)。

上前估計:短期內(nèi)小盤作風(fēng)有望連續(xù)占優(yōu),中期取決于基本面開導(dǎo)情況

短期來看,產(chǎn)業(yè)趨勢、宏不雅及流動性環(huán)境、成本市集建設(shè)辦法、估值及擁堵度對比等身分仍有意于小盤作風(fēng)演繹,但近期追隨交往擁堵度上行等邊緣變化產(chǎn)生對小盤作風(fēng)帶來影響,建議捏續(xù)關(guān)懷辯論辦法變化。中期維度下,若基本面慢慢筑底回升,比價效應(yīng)趨近極值,可能會發(fā)生大小作風(fēng)切換。2025年咱們覺得戰(zhàn)略發(fā)力情形下景氣回升產(chǎn)業(yè)有望緩緩增多,部分龍頭個股可能最初受益,大盤作風(fēng)或先有階段性施展,能否出現(xiàn)作風(fēng)趨勢性調(diào)度的要害在于經(jīng)濟(jì)企穩(wěn)節(jié)律。具體來看:

? 現(xiàn)時產(chǎn)業(yè)趨勢及宏不雅環(huán)境等相對利好小盤作風(fēng)演繹。產(chǎn)業(yè)趨勢上,現(xiàn)時生成式AI產(chǎn)業(yè)快速發(fā)展,不斷刺激新詐欺落地,從基礎(chǔ)設(shè)施到結(jié)尾變革均有望帶來新機(jī)遇,戰(zhàn)略層面2023年底中央經(jīng)濟(jì)責(zé)任會議將“發(fā)展新質(zhì)分娩力”納入經(jīng)濟(jì)責(zé)任籌謀,本年4月“新國九條”建議“促進(jìn)新質(zhì)分娩力發(fā)展”,“加大對適合國度產(chǎn)業(yè)戰(zhàn)略導(dǎo)向、沖破要害中樞本領(lǐng)企業(yè)的股債融資守舊”,捏續(xù)守舊科創(chuàng)限制發(fā)展,對辯論限制大小企業(yè)均有守舊,中小企業(yè)可能更為有意。宏不雅環(huán)境上,追隨9月底以來一攬子穩(wěn)增長戰(zhàn)略出臺,市集底部回升的戰(zhàn)略信號已現(xiàn),但基本面信號尚需恭候,偏利好小盤作風(fēng)。從投資者結(jié)構(gòu)角度,現(xiàn)時個東談主投資者相對活躍,融資余額連續(xù)上行,也相對利好中小盤作風(fēng)。

? 大小盤估值及擁堵度對比尚未達(dá)到極值水平,成本市集及流動性環(huán)境也偏利好小盤作風(fēng)。從擁堵度水平看,限制11月22日,小盤指數(shù)換手率為2.78%,處于近10年以來88%分位數(shù),交往擁堵度相對偏高,但從小盤指數(shù)/大盤指數(shù)換手率比值來看,約莫為3.85倍,為2023年底以來新高,但僅處于歷史中低水平,低于此前小盤占優(yōu)時期4-8倍的區(qū)間水平,從歷史教養(yǎng)來看,小盤指數(shù)/大盤指數(shù)換手率比值對于大小盤作風(fēng)的相對強(qiáng)弱解說度更佳。從估值層面看,現(xiàn)時小盤指數(shù)/大盤指數(shù)PE(TTM)比值為2.06倍,處于近10年以來66%分位數(shù),尚未達(dá)到極值水平。從漲停門戶看,近期漲停個股數(shù)目從10月逐日過百家回落至50-100只個股區(qū)間,但仍處于相對高位。建議捏續(xù)關(guān)懷辯論辦法變化,警惕若市集風(fēng)險偏好援助帶來的小盤波動上升。從成本市集建設(shè)及流動性環(huán)境上看,并購重組等趨勢有望中期延續(xù),短債利率及信用利差或在逶迤中延續(xù)下行趨勢,也偏利好小盤作風(fēng)連續(xù)演繹。

? 但中期維度下,若基本面慢慢筑底回升,比價效應(yīng)趨近極值,可能會發(fā)生大小作風(fēng)切換。中期維度,后續(xù)若追隨戰(zhàn)略進(jìn)一步發(fā)力帶來基本面連續(xù)企穩(wěn)回升,順周期板塊、龍頭個股更有望受益于經(jīng)濟(jì)基本面的回暖而出現(xiàn)相對施展。同期,追隨小盤占優(yōu)行情連續(xù)演繹,比價效應(yīng)可能會趨向極值,催化大小盤作風(fēng)切換。

圖表1:2000年以來A股小盤作風(fēng)在兩個階段內(nèi)長周期占優(yōu)

注:以1999年12月31日的收盤價為基準(zhǔn),對大盤指數(shù)、小盤指數(shù)、全A指數(shù)作念法式化處罰;限制2024年11月24日

貴府開始:Wind,中金公司接洽部

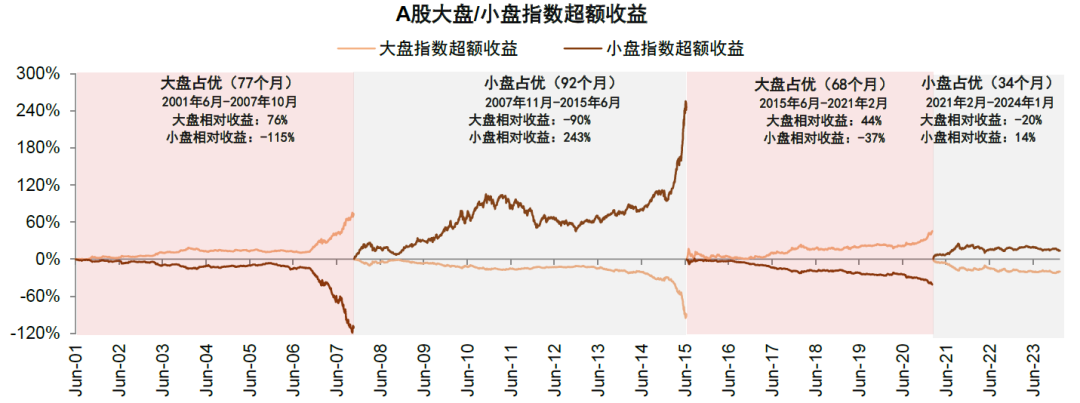

圖表2:從歷史教養(yǎng)看,A股大盤作風(fēng)與小盤作風(fēng)存在一定的互斥性,長周期內(nèi)選錯大小盤作風(fēng)的代價相對較大

注:以四次大小作風(fēng)切換的時點(diǎn)為基準(zhǔn),逾額收益為大小盤指數(shù)較萬得全A指數(shù)獲得的逾額收益,對大盤指數(shù)、小盤指數(shù)、全A指數(shù)作念法式化處罰;限制2024年1月16日

貴府開始:Wind,中金公司接洽部

圖表3:四輪A股小盤/大盤占優(yōu)周期內(nèi)的行業(yè)施展

貴府開始:Wind,中金公司接洽部

圖表4:A股四輪大小盤占優(yōu)周期的特征回首

貴府開始:Wind,中金公司接洽部

Source著作開始

]article_adlist-->本文摘自:2024年11月25日還是發(fā)布的《中小盤作風(fēng)能否連續(xù)占優(yōu)?》

李求索 分析員 SAC 執(zhí)證編號:S0080513070004 SFC CE Ref:BDO991

朱嘉懿 辯論東談主 SAC 執(zhí)證編號:S0080123040067

黃凱松 分析員 SAC 執(zhí)證編號:S0080521070010 SFC CE Ref:BRQ876

李瑾 分析員 SAC 執(zhí)證編號:S0080520120005 SFC CE Ref:BTM851

魏冬 分析員 SAC 執(zhí)證編號:S0080523070023 SFC CE Ref:BSV154

劉欣(金麒麟分析師)懿 辯論東談主 SAC 執(zhí)證編號:S0080123070090

張歆瑜 辯論東談主 SAC 執(zhí)證編號:S0080124070034

Legal Disclaimer法律聲明

卓絕教導(dǎo)

本公眾號不是中國國外金融股份有限公司(下稱“中金公司”)接洽敷陳的發(fā)布平臺。本公眾號僅僅轉(zhuǎn)發(fā)中金公司已發(fā)布接洽敷陳的部分不雅點(diǎn),訂閱者若使用本公眾號所載貴府,有可能會因枯竭對竣工敷陳的了解或枯竭辯論的解讀而對貴府中的要害假定、評級、辦法價等內(nèi)容產(chǎn)生意會上的歧義。訂閱者如使用本貴府,須尋求專科投資照看人的指導(dǎo)及解讀。

本公眾號所載信息、想法不組成所述證券或金融器具貿(mào)易的出價或征價,評級、辦法價、估值、盈利預(yù)測瓜分析判斷亦不組成對具體證券或金融器具在具體價位、具體時點(diǎn)、具體市集施展的投資建議。該等信息、想法在職何時期均不組成對任何東談主的具有針對性的、指導(dǎo)具體投資的操作想法,訂閱者應(yīng)當(dāng)對本公眾號中的信息和想法進(jìn)行評估,憑證本人情況自主作念出投資有籌謀并自行承擔(dān)投資風(fēng)險。

中金公司對本公眾號所載貴府的準(zhǔn)確性、可靠性、時效性及竣工性不作任何昭示或表示的保證。對依據(jù)或者使用本公眾號所載貴府所釀成的任何后果,中金公司及/或其關(guān)聯(lián)東談主員均不承擔(dān)任何方式的遭殃。

本公眾號僅面向中金公司中國內(nèi)地客戶,任何不適合前述條款的訂閱者,敬請訂閱前自行評估禁受訂閱內(nèi)容的允洽性。訂閱本公眾號不組成任何左券或本旨的基礎(chǔ),中金公司不因任何單純訂閱本公眾號的步履而將訂閱東談主視為中金公司的客戶。

一般聲明

本公眾號僅是轉(zhuǎn)發(fā)中金公司已發(fā)布敷陳的部分不雅點(diǎn),所載盈利預(yù)測、辦法價錢、評級、估值等不雅點(diǎn)的予以是基于一系列的假定和前提條款,訂閱者惟有在了解辯論敷陳中的所有信息基礎(chǔ)上,才可能對辯論不雅點(diǎn)形成比擬全面的意識。如欲了解竣工不雅點(diǎn),應(yīng)參見中金接洽網(wǎng)站(http://research.cicc.com)所載竣工敷陳。

本貴府較之中金公司崇敬發(fā)布的敷陳存在延時轉(zhuǎn)發(fā)的情況,并有可能因敷陳發(fā)布日之后的情勢或其他身分的變更而不再準(zhǔn)確或失效。本貴府所載想法、評估及預(yù)測僅為敷陳出具日的不雅點(diǎn)和判斷。該等想法、評估及預(yù)測無需見知即可隨時變嫌。證券或金融器具的價錢或價值走勢可能受各式身分影響,過往的施展不應(yīng)行為日后施展的預(yù)示和擔(dān)保。在不同期期,中金公司可能會發(fā)出與本貴府所載想法、評估及預(yù)測不一致的接洽敷陳。中金公司的銷售東談主員、交往東談主員以相稱他專科東談主士可能會依據(jù)不同假定和法式、攝取不同的分析方法而理論或書面發(fā)表與本貴府想法不一致的市集褒貶和/或交往不雅點(diǎn)。

在法律許可(金麒麟分析師)的情況下,中金公司可能與本貴府中說起公司正在建立或爭取建立業(yè)務(wù)干系或處事干系。因此,訂閱者應(yīng)當(dāng)商量到中金公司及/或其辯論東談主員可能存在影響本貴府不雅點(diǎn)客不雅性的潛在利益沖突。與本貴府辯論的表示信息請訪http://research.cicc.com/disclosure_cn,亦可參見近期已發(fā)布的對于辯論公司的具體接洽敷陳。

本訂閱號是由中金公司接洽部建立并寶貴的官方訂閱號。本訂閱號中所有貴府的版權(quán)均為中金公司所有,未經(jīng)籍面許可任何機(jī)構(gòu)和個東談主不得以任何方式轉(zhuǎn)發(fā)、轉(zhuǎn)載、翻版、復(fù)制、刊登、發(fā)表、修改、仿制或援用本訂閱號中的內(nèi)容。

海量資訊、精確解讀,盡在新浪財經(jīng)APP

海量資訊、精確解讀,盡在新浪財經(jīng)APP

遭殃剪輯:凌辰 開云彩票